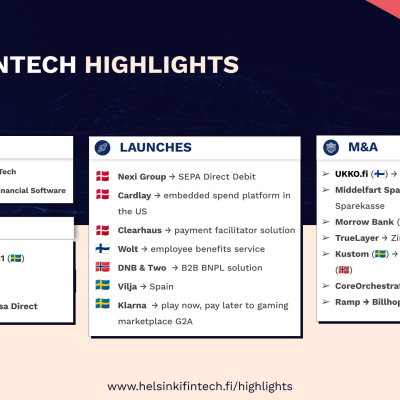

Finanssialan murroksesta puhutaan paljon, ja alan disruptiosta fintech-yritysten ja uusien teknologioiden johtamana maalataan korkealentoisia visioita.

Kokosimme alle muutaman asian, joita tullaan näkemään erityisesti Suomessa tänä vuonna käytännön tasolla:

1. Pohjatyöt kuntoon

Perinteisillä pankeilla on vielä paljon työtä järjestelmä-, organisaatio- ja strategiauudistuksissa. Uudistusten tavoitteena on tehdä spagettisolmusta moderni pankki, joka on kustannustehokas, ketterä ja kykeneväinen toimimaan uusien kumppaneiden ja innovaatioiden kanssa. Viimeksi keskiviikkona kuulimme uusista core banking -järjestelmäinvestoinneista, ja tulemme vuoden aikana varmasti kuulemaan lisää kotimaisten finanssilaitosten strategiamuutoksista ja niihin liittyvistä YT-neuvotteluista. Muutoksen läpivienti ja digikyvykkyys ovat yhä alan tärkeimpiä avainsanoja.

2. Open Banking -liiketoiminta hahmottuu

Paljon puhuttu PSD2 tuli voimaan vuosi sitten. Direktiivin mielenkiintoisin kohta löytyy rajapinnat avaavasta RTS:stä (Regulatory Technical Standard), joka pannaan toimeen siirtymäajan turvin syyskuussa 2019.Tämä Open Bankingia edistävä pykälä on kuitenkin miedompi kuin mitä aluksi uumoiltiin, koska halutessaan pankit voivat vieläkin pitää dataansa vaikeasti saatavilla rimaa hipoen tekniset standardit täyttävän toteutuksen ja kaksivaiheisen tunnistautumisen takia. Useat pankit ovat kuitenkin ottaneet “beyond PSD2″ -lähtökohdan, ja sen voisi kuvitella yleistyvän.

Vaikka nyt jo useat fintech-yritykset ovat luoneet alustan, josta on pääsy “kaikkien” pankkien tietoihin, emme ole vielä juurikaan nähneet miten Open Banking- ansaintalogiikat rakentuvat. 2019 tulee varmasti selkeyttämään sitä, kuin myös eri pankkien partneroitumisstrategioita.

Avoimet rajapinnat eivät toki jää koskemaan vain pankkeja, vaan myös muunlaiset Open Data -hankkeet jatkavat kehittymistään, ja myös julkisen sektorin kanssa yhteistyössä tehdyt alustat tulevat muuttamaan finanssialan dynamiikkaa.

3. Blockchain DLT vihdoin

Lohkoketjuteknologia on jo hypekäyrän huipulla käynyt teknologia, josta emme kryptomaailman ulkopuolella ole nähneet vielä paljoakaan esimerkkejä. Alkuperäisestä lohkoketjusta johdateltuja hajautettuja tietokantoja (Distributed Ledger Technology eli DLT) on kuitenkin ruvettu jo käyttämään kaupallisesti myös Suomessa. Finanssialan esimerkkeinä ovat listaamattomien osakkeiden välitys, sekä digitaalinen asunto-osakerekisteri. Esimerkit ovat hienoja ja oikeasti liiketoimintalähtöisiä toteutuksia teknologiasta, mutta myös kilpailijoiden välisestä yhteistyöstä, jossa Suomi on aina ollut vahvoilla.

4. Ympäristö

Ympäristöarvot iskivät viimeistään kuluneena syksynä jokaisen toimialan prioriteetiksi ja kuluttajat haluavat olla vihreitä myös finanssialalla. Green finance, impact, kulutuksen seuraaminen ja vastuullinen sijoittaminen ovat kärkiä, joilla asiakkaista kilpaillaan. Markkinoilla tullaan näkemään yhä enemmän maksuliikenteeseen perustuvaa kulutus- ja päästömittausta, sekä vastuulliseen sijoittamiseen keskittyviä palveluita.

5. Yrityspankkitoiminnan innovaatiot

Fintech-innovaatiot ovat tähän mennessä kulminoituneet pitkälti säihkyvien kuluttaja-appien ja -palveluiden ympärille. Modernissa appimaailmassa kuluttajat ovat kuitenkin tottuneet saamaan peruspalvelut ilmaiseksi, joten loppukäyttäjien rahastaminen on yhä hankalampaa. Lisäksi uusi tietosuojadirektiivi asettaa omat haasteensa.

Pienyritys-, korporaatio- ja instituutioasiakkaat ovat kuitenkin halukkaita maksamaan hyvistä finanssipalveluista. Tämä todella merkittävä asiakasryhmä on kuitenkin jäänyt fintech-murroksessa paitsioon.

Yritysasiakkaiden palvelemiseen tarkoitettujen fintech-ratkaisujen mahdollisuudet ovat valtavat, ja olisi varsinainen ihme, jos tälle kohderyhmälle ei nähtäisi merkittäviä uusia avauksia lähitulevaisuudessa.

Ekstrana

Fintechin rooli kuluttajien jokapäiväisessä elämässä kasvaa. Ihmiset ovat valmiimpia koittamaan uudentyyppisiä palveluita, niin sijoittamisen kuin maksamisen suhteen. N26:n ja Revolutin kaltaiset toimijat saavat lisää asiakkuuksia, niin kuin ApplePayn, GooglePayn ja Alipayn kaltaiset maksutavat. Myös tekoäly jatkaa hiipimistä osaksi jokapäiväistä elämäämme niin asiakasrajapinnassa, kuin back-endin puolella.